Jacob Fugger, cuya quiebra del Rey Felipe II de España le afectó gravemente, al que era considerado el mas rico de Europa.

Hace varios que me pregunto, qué pasará en el mundo, ¿quien perderá mas los que están endeudados o los que les prestaron fondos? Y no encuentro otra forma mejor que buscar en la historia para intentar deducir el futuro próximo. Actualmente los países “ricos” del mundo han acumulado mas deudas de las que pueden asumir. Y esta conclusión podía ser discutible 3 o 4 años atrás pero ya no hoy. Es indiscutible, y quien lo dude le recomiendo que haga el ejercicio de analizar cualquier presupuesto de cualquier país occidental, analice la totalidad de los gastos y de los ingresos y verá como es imposible que devuelvan su deuda. Lo mas duro en los próximos años será conseguir refinanciar la deuda ya existente por la enorme desconfianza de la mayoría de prestadores mundiales (países, fondos soberanos, fondos de inversión y de pensiones, bancos y compañías de seguros), que ya se están dando cuenta de ello.

Por ejemplo, se ha sabido muy recientemente que el nerviosismo de los mercados de deuda pública pero especialmente de la deuda bancaria, que se acrecienta a partir de julio-agosto del 2011 se inicia con las salidas masivas de los grandes fondos de inversión monetarios, los llamado “money markets funds” en los Estados Unidos. Estos portaviones de las inversiones de la liquidez han reducido a casi la mitad su exposición a los bonos bancarios europeos, por su gran desconfianza al darse cuenta que las entidades financieras europeas no podrían afrontar sus grandes vencimientos.

Hace mucho tiempo me pregunto, que ha ocurrido históricamente cuando los poderosos acumulan enormes deudas que no pueden asumir, gracias a la financiación recibida de alguien mucho menos influyente o poderoso. Vamos a analizar algunos casos.

A mediados del siglo XVI con el reinado de Felipe II, el reino de España hizo “default” hasta 4 veces, en 1557, 1560, 1575 y 1596, perjudicando gravemente a los financiadores de la época, la familia alemana de los Fuggers, la familia de banqueros de la época de los Ausburgos. Ya fue uno de los Fuggers, Jacob que en 1519 financió la llegada al trono del rey español Carlos I. Jacob I murió en 1525 y era considerado el hombre mas rico de Europa en la época.

Esta deuda estaba garantizada con las minas de oro, de plata y de sal y por los impuestos recaudados en Castilla. Felipe II, nada mas coronarse rey y por culpa de las enormes deudas de su padre Carlos I, se declaró en bancarrota en 1557.

Quién más perdió entonces fueron los Fugger, al no pagarles el Reino de España al menos la mitad de sus deudas, según estimaciones históricas.

Aquí podéis leer un fragmento del libro “Historia inaudita de España”, de Pedro Voltes:

“Carlos I contrató más de 600 operaciones de crédito por un total de 14.763 millones de maravedís, que debido a los intereses y retrasos de pago fue triplicada la cantidad. Felipe II dejó a su sucesor una cantidad que quintuplicaba esa deuda y durante su reinado se declaró en bancarrota dos veces más.

Las arcas reales estaban esquilmadas y en un decreto firmado en Valladolid en 1557, el rey Felipe II declara la “suspensión de pago de los asientos“. Además, como el dinero y los metales preciosos que se recauda en las Indias no es suficiente, el rey ordena que se confisque toda mercancía valiosa que llegue a los puertos de dominio Español. Tan al pié de la letra se llevó esta orden, que se dio el caso que un barco cargado con 200 millones de maravedís y mandado por España para pagar parte de una deuda, fue confiscado al llegar a Amberes.

Jacob Fugger y sus descendientes fueron los principales acreedores de España. Era el destinatario del dinero confiscado. En 1607, en otra bancarrota, la corona española le hizo un agujero a la familia Fugger de 1.200 millones de Maravedís.

Otra de las consecuencias inmediatas de esta medida fue el descenso en más de un 40% de los Juros reales, algo parecido a la deuda pública actual y que era una forma de inversión bastante frecuente entre clases adineradas.

Jacob Fugger en su despacho con su jefe contable.

Los Fugger, eran una familia de preeminentes banqueros de negocios, inversores y gente de enorme influencia que sustituyeron a los Medici, la familia de Florencia mas poderosa en Europa en la Edad media, a finales del siglo XIV, y propietarios de Banco de Medici, el mas poderoso y respetado de toda Europa en el siglo XV.

También el rey ingles Eduardo III se declaró en bancarrota con sus prestamistas de Florencia en 1340, después de inversiones muy arriesgadas, y curiosamente de una etapa de enorme bonanza económica en Europa. Esta bonanza económica provocó altas tasas de inflación de 1307 a 1330, hasta que se inició un ciclo económico con deflación por las altas deudas del 1330 a 1345. ¿Cuáles fueron estas inversiones arriesgadas?, pues invadir Francia después de durísimas batallas navales, consiguiendo apropiarse del territorio galo. De hecho en la historia británica es conocido como el Rey de Francia, por reinar en Inglaterra y Francia al mismo tiempo. Las deudas impagables provocaron diversas actuaciones sorprendentes del rey inglés, pues en primer lugar impagó a las ricas familias de Florencia que le financiaron sus “inversiones” con garantías de sus joyas reales. Pero no fue suficiente y Eduardo III tomó dos nuevas decisiones muy duras, expropió todas las propiedades de la iglesia y redujo en secreto el porcentaje de plata en la composición de las monedas de plata de curso legal en su país, consiguiendo una especie de inflación, al desvalorizar cada vez mas el dinero, lo que finalmente me imagino acabó provocando las desconfianza con las monedas de curso legal. El Rey Eduardo II ante la falta de dinero en las arcas reales , aprobó un impuesto de 1/9 parte de todas las cosechas para la Casa real y otros impuestos similares lo que generó protestas de la población y la escasedad de dinero en circulación.

La familia Bardi la que prestó el dinero a Inglaterra se declaró en bancarrota por el impago del Rey de Inglaterra, en 1345-1346, y de ahí el surgimiento de los Medici como familia de banqueros mas poderosos, que crearon su propio banco en 1397, y fueron los mas poderosos hasta el siglo XVI.

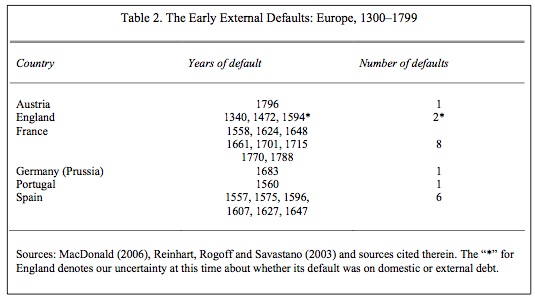

Cuadro con las quiebras o “defaults” de países europeos en periodo 1300-1799 (fuente:Rogoff-Reinhart).

Como podéis ver la situación actual no es tan distinta de estas dos historias, estamos viendo hoy en día como la Reserva Federal USA , y el resto de bancos centrales del mundo imprimen dinero sin parar y por tanto reduciéndoles su valor por exceso de oferta. Esta es una de las principales razones porque aconsejo invertir en Oro, que no es manipulable ni por políticos ni bancos centrales. Por otro lado también vemos similitudes con las continuas subidas de impuestos y las consiguientes protestas de la población cada vez mas empobrecida.

La historia nos muestra pues que cuando alguien muy poderosa se endeuda en exceso, como los reyes españoles o ingleses, después de un largo proceso en el que en primer lugar se renovaban sus créditos a tipos de interés muy altos, y con aumentos de la deuda, y el proceso finalizaba con un impago o “default” y el mayor perjudicado fue siempre el prestamista del Rey.

Conclusión: Para entender los próximos años de la economía mundial, y los posibles cambios de flujos y riqueza, podemos deducir que los deudores se apropiaran de la riqueza de los acreedores que serán los mayores perjudicados.

{kind=link}

{kind=link}